消費税の大改正に向けて今から準備できること

消費税の新税率導入までおよそ2か月となり、経営者の方からは、「今からどんな事に気を付けたらいいですか」などの質問を受けるようになりました。

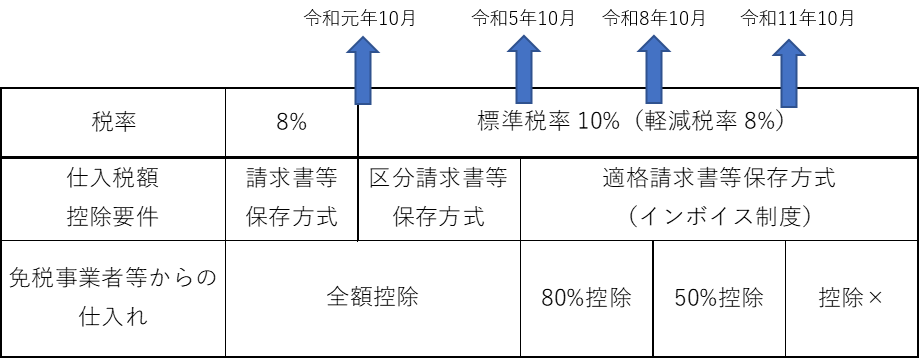

そこで、まずは、軽減税率とインボイス制度の導入、免税事業者からの仕入れの仕入税額控除の廃止のスケジュールを確認したいと思います。

上の表の通り、令和元年10月から変更となる点は、税率と仕入税額控除要件となります。

免税事業者からの仕入れの仕入税額控除の制限は令和5年10月からとなりますので、まだ4年間の猶予があり、その間に特に免税事業者の方は対策が必要となります。

税率の留意点

令和元年10月1日にまたがる取引については、8%か10%悩ましい取引もあります。

現時点でも、見積書や請求書を発行する時点で、お悩みの方もいらっしゃるのではないでしょうか。

そういった取引については、国税庁のウェブサイトに、「消費税率等に関する経過措置の取扱いQ&A」が公表されております。

その中で、「31年施行日を含む1年間の役務提供を行う場合」(問6)についてご紹介したいと思います。

問6 令和元年9月1日に、同日から1年間の役務の提供を行う契約を締結するとともに、1年分の対価を受領しています。この場合、消費税法の適用関係はどのようになりますか。

役務の提供に係る資産の譲渡等の時期は、その約した役務の全部を完了した日とされているため、役務提供完了日が令和元年10月1日以降であれば消費税10%の取引という事になります。

ただし、問6の回答において、中途解約時に返還義務のない契約で、令和元年9月30日までに受領した対価を受領した時点で収益計上している場合には、旧税率(8%)を適用して差し支えないこととしています。

その他にも様々な経過措置通達がありますので、事前に確認をしておくことをおすすめします。

仕入れ税額控除要件の留意点

インボイス制度は、令和3年10月1日より登録受付が開始され、本格的な運用は、令和5年10月1日からとなります。

。令和5年9月30日までの4年間は、区分請求書等保存方式が仕入税額控除の要件となります。

区分請求書等保存方式は今までの請求書等保存方式に

①軽減税率対象品目である旨

②税率区分ごとの合計請求額

を加えて記載することが義務付けられています。

具体的には、①については、例えば請求書の取引内容に『*印は軽減税率対象品目』と記載したり、②については、8%と10%それぞれ合計した対価の額を分けて記載したりします。

また、これらは、請求書等の交付を受けた事業者が事実に基づき追記することも認められています。

請求書等の様式の変更を早めに準備されてはいかがでしょうか。