法人の解散、清算時における確定申告

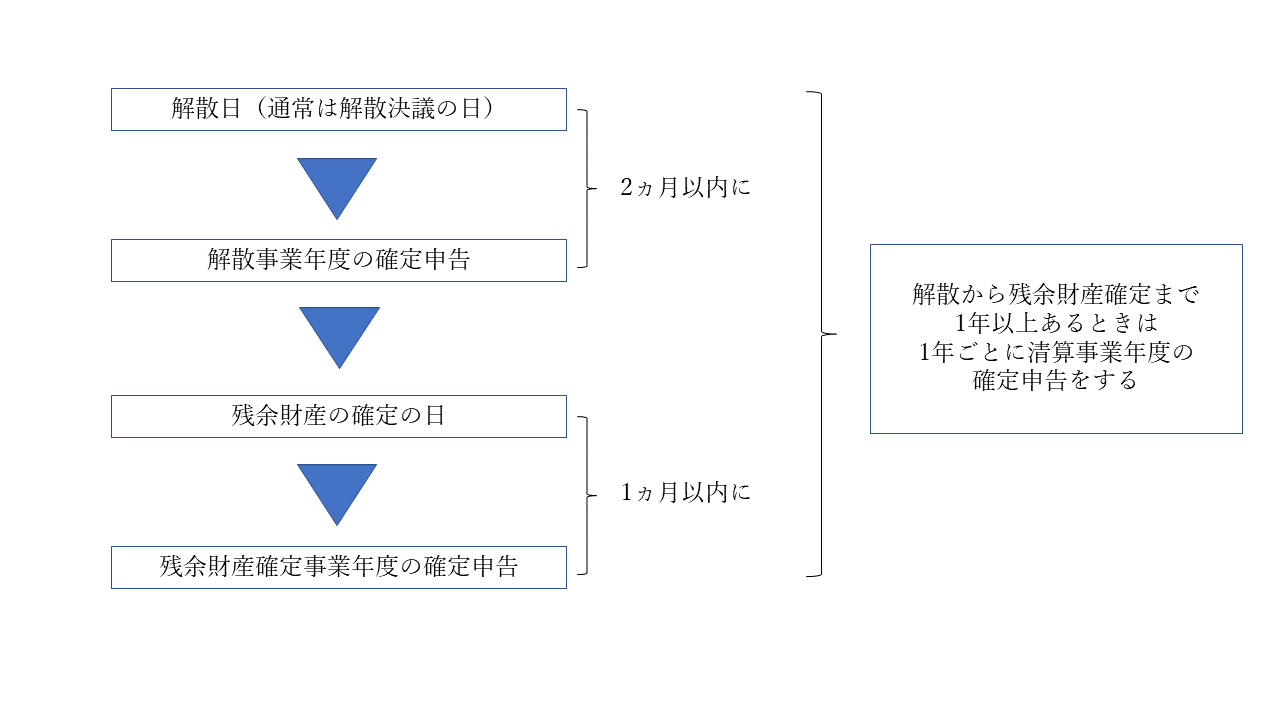

法人の解散、清算を行うときは、最低でも2回の確定申告が必要です。

解散日から残余財産確定の日までが1年以上あるときは、それに加えて1年ごとに確定申告しなければなりません。

1. 申告期限

拡大した写真はこちら

2. 解散事業年度の確定申告

通常の事業年度開始の日から解散の日までを一事業年度として損益を計算し、確定申告をします。

3. 残余財産確定事業年度の確定申告

資産、負債の整理をします。売掛金を回収、在庫を売却、不動産を処分、買掛金、未払金の支払いなどを行い、残余財産を確定します。

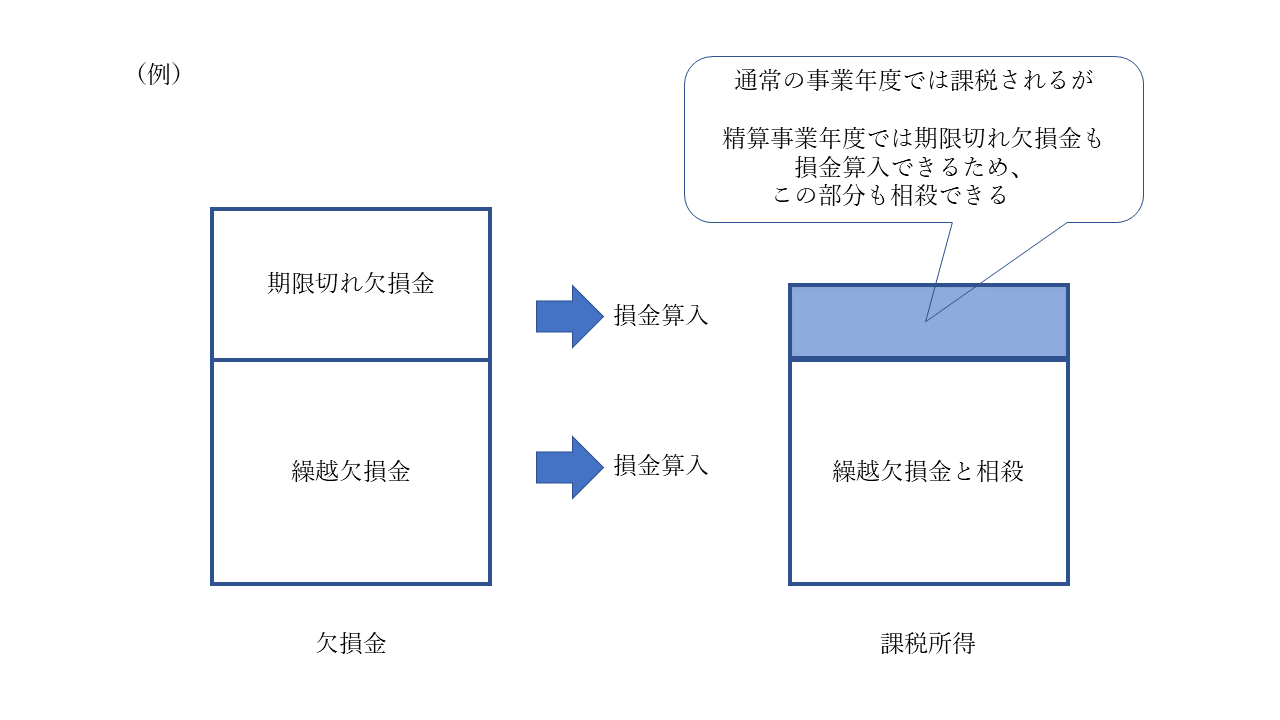

ここで注意しなければならないのは、解散する法人は、社長から借り入れをしていることが多いですが、清算するためには、社長が債務を免除するしかないのにもかかわらず、債務を免除することにより、法人には債務免除益が計上され、繰越欠損金を損金算入しても、場合によっては課税所得が発生し、法人税が課税されることもあります。

そこで、清算中の各事業年度において、残余財産がないと見込まれる法人については、さらに期限切れ欠損金を損金に算入することにより、課税所得を減少させることができます。

拡大した写真はこちら

※繰越欠損金・・青色申告をしている法人は、過年度の欠損金を最長10年繰越できる

※期限切れ欠損金・・上記期限を超えてしまい、通常の事業年度では損金算入できない欠損金