海外勤務中に日本国内にある不動産を賃貸した場合の税金

Q.私は海外に勤務することになりました。家族で海外に住むことになったため、日本国内にある自宅を賃貸することにしました。この場合の税金について教えてください。

A.日本国内の不動産の家賃収入については、日本の所得税がかかります。1月~12月までの所得を計算して、翌年の3月15日までに確定申告をします。その時に一定の所得控除も受けることができます。

1.概要

日本に住所をお持ちでない方を税法上「非居住者」と呼びます。

具体的には海外の支店や子会社に1年以上の予定で勤務する人などが該当します。

この「非居住者」は、所得の源泉が日本国内にあるもの、例えば日本国内の不動産を賃貸したケースなどについてのみ「国内源泉所得」として日本の税金がかかります。

しかし、非居住者が日本国内の不動産を賃貸した場合には申告漏れが起きる可能性があります。そこで、不動産の家賃等を借主が貸主(非居住者)に支払うときに、一定の税金相当額を控除して貸主(非居住者)に支払います。これを「源泉徴収制度」と言います。

そして、借主は源泉徴収により貸主から預かった税金を国に納税します。

しかし、この源泉徴収税額は仮の税金です。貸主(非居住者)は正確な税金を計算して、賃貸した年の翌年の3月15日までに「確定申告書」を税務署に提出し、不足分の税金を納税することになります。また、所得税の特例の適用や、所得金額によっては税金が戻ってくるケース(還付)もあります。

具体例

- 不動産収入:2,000,000円

- 不動産所得:1,500,000円

- 所得税額:52,000円

- 源泉徴収税額:204,200円

家賃収入時点

- 借主 → 貸主:1,795,800円(2,000,000円 - 204,200円)

- 借主 → 税務署:204,200円

確定申告時点

- 税金総額:52,000円(所得税として納めるべき税額)

- 源泉税額:204,200円(すでに借主が納めている仮の所得税額)

- 確定申告時の納税額:204,200円―52,000円=152,100円の還付

(今回は、確定申告により払い過ぎの税金が戻ってきます)

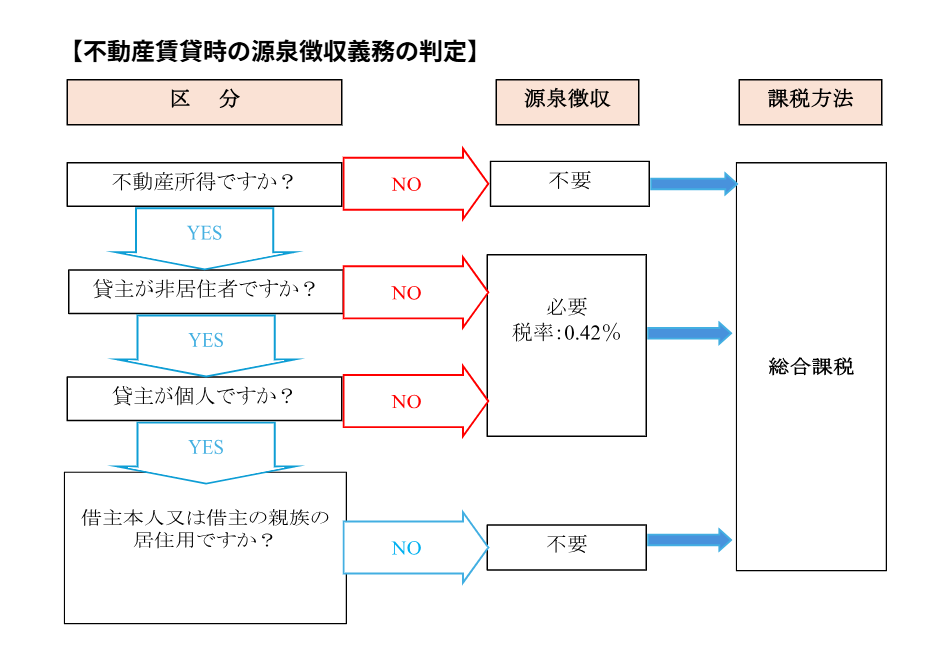

2.借主の源泉徴収義務

(1)源泉徴収義務

国内において、非居住者から日本国内にある不動産を賃借してその代金を国内で支払う場合には、非居住者等に支払金額の20.42%相当額を源泉徴収する義務があります。

つまり、非居住者に支払われる金額は支払額の79.58%相当額となります。

借主は支払金額の20.42%相当額を翌月10日までに税務署に納付します。

ただし、不動産の賃借した個人又は親族の居住の用(住宅用)の場合は、その個人(借主)は源泉徴収をする必要はありません。

【不動産賃貸時の源泉徴収義務の判定】

※親族とは、配偶者・6親等内の血族及び3親等内の姻族をいいます。

(2)源泉徴収の手続き

- 家賃等支払時

- 源泉徴収税額の納付

- 納付書・支払調書の交付

売却代金を支払う都度、支払金額の20.42%相当額を源泉徴収金額として預かり、残りの売却代金の79.58%相当額を売主(非居住者)に支払います。

「非居住者・外国法人の所得についての所得税徴収高計算書」(源泉所得税の納付書)に必要事項を記載し、代金の支払日の翌月10日までに銀行の窓口等により納税します。

売主の確定申告時に必要となりますので、「源泉所得税の納付書のコピー」または「支払調書のコピー」を売主に渡します。

3.貸主(非居住者)の対応

(1)受取金額

貸主から家賃等の79.58%相当額が入金になります。

確定申告の際に源泉徴収された金額の証明書類の提出が必要となるため、買主から受け取った「源泉所得税の納付書のコピー」または「支払調書のコピー」を保管します。

もし、交付されない場合は、必ず買主に請求します。

(2)確定申告について

不動産を賃貸した年の翌年の2月16日~3月15日の間に、確定申告書を「納税管理人」が税務署に提出します。不動産の家賃等は「所得税の総合課税」となります。非居住者の適用ができる所得控除は「雑損控除」「寄付金控除」「基礎控除」の3種類です。

No.1100 所得控除のあらまし

納税額がある場合は、3月15日までに納付書により「納税管理人」が納税します。

還付額がある場合は、確定申告書に還付先口座を記載することにより、税務署から還付額が振り込まれます。

(3)納税管理人の選定

非居住者は海外にいるため、日本国内での申告納税等を行うことができません。そこで、非居住者(貸主)に代わり日本国内における申告納税等の手続きを代行する人を納税管理人として選定します。

本来は日本国内に住所を有しなくなる時、つまり出国前に選定しますが、所得税の確定申告書に「所得税の納税管理人の選任届出書」を添付することもできます。

また、納税管理人は日本国内に住所があることが要件であるため、個人・法人を問いません。日本国内にいる配偶者や親族が選定されることが多いですが、税理士に依頼するケースもあります。

(4)住所の判定

住所:生活の拠点をいい、客観的事実により判断します。

そのため、「単に住民票の登録」があっても、住所にはならないケースがあります。

居所:その人の生活の本拠という程度には至らないが、その人が現実に居住している場所

4.最後に

非居住者が日本国内にある不動産を賃貸した場合、通常の賃貸とは異なる部分の多くあります。

事前に税理士等の専門家に相談しましょう。

弊社においても、ご対応可能となりますので、お気軽に尋ねください。